Информация о декларировании полученных доходов физическими лицами.

Уважаемые налогоплательщики! Управление Федеральной налоговой службы по Московской области информирует

- Об основаниях увеличения налогов на имущество в 2013 году.

- О сроках и порядке уплаты имущественных налогов в 2013 году.

- О порядке использования налоговых льгот и уменьшении налоговой базы по имущественным налогам.

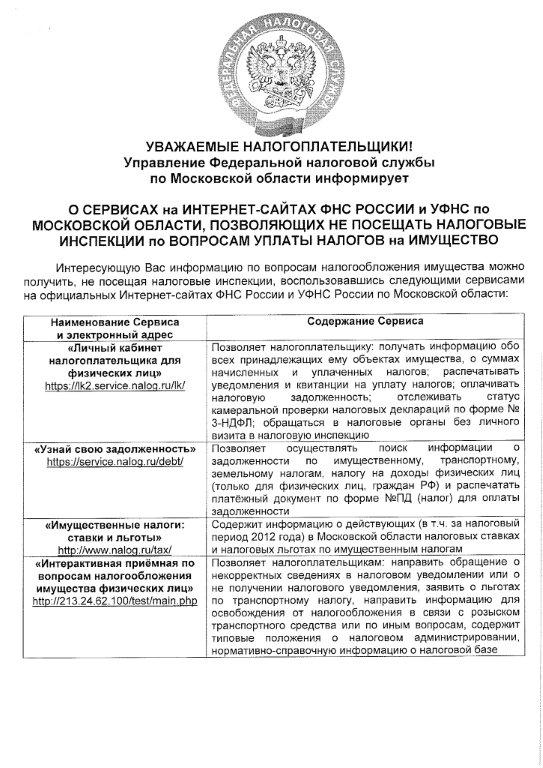

- О сервисах на интернет-сайтах ФНС России и УФНС по Московской области, позволяющих не посещать налоговые инспекции по вопросам уплаты налогов на имущество.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Декларирование доходов

Межрайонная ИФНС России №22 по Московской области информирует налогоплательщиков — физических лиц, что декларацию о доходах за 2011 год не позднее 02 мая 2012 года обязаны подать следующие категории граждан:

- физические лица — индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты;

- физические лица — исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам аренды любого имущества (в т. ч. квартир, комнат, гаражей, нежилых помещений) или договорам найма (оказание услуг няни, садовника, гувернантки, личного водителя, повара, репетитора и тому подобное);

- физические лица — исходя из сумм, полученных от продажи имущества (в т. ч. транспортного средства), находившегося в собственности менее 3 лет;

- физические лица — исходя из сумм доходов от продажи имущественных прав (при продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

- физические лица — налоговые резиденты РФ, получившие доходы от источников, находящихся за пределами РФ, — исходя из сумм таких доходов;

- физические лица, получившие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), — исходя из сумм таких выигрышей;

- физические лица, получившие доходы в денежной и натуральной формах от физических лиц в порядке дарения, если даритель и одаряемый не являются близкими родственниками согласно Семейного кодекса РФ, — исходя из сумм таких доходов;

- физические лица, получившие другие доходы, при получении которых не был удержан налог налоговыми агентами, — исходя из сумм таких доходов.

В соответствии с пп. 1 п. 1 ст.220 НК РФ при определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

- в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей;

- в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

Вместо использования права на получение имущественного налогового вычета, предусмотренного пп. 1 п.1 ст. 220 НК РФ, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг. При продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Ответственность за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган предусмотрена ст.119 НК РФ.

Обращаем внимание, что на налогоплательщиков предоставляющих налоговые декларации в связи с получением налоговых вычетов (за лечение, обучение или в связи с покупкой недвижимого имущества) не распространяется обязанность предоставления налоговой декларации в срок не позднее 02 мая 2012 года. Данная категория граждан может подавать декларацию 3-НДФЛ и подтверждающие документы в течение всего календарного года в любое удобное время.

Бланки деклараций о доходах физических лиц налогоплательщик может получить в налоговой инспекции по месту жительства бесплатно.

Адрес Межрайонной ИФНС России №22 по Московской области: 143002, Московская обл., г. Одинцово, ул. Молодежная, д. 32, тел. +7 495 970-88-94.

Адреса территориальных участков Межрайонной ИФНС России №22 по Московской области:

- 143180, Московская обл., г. Звенигород, ул. Почтовая, д. 35, тел. (495) 992-40-26;

- 143090, Московская обл., г. Краснознаменск, ул. Победы, д. 26, тел (498) 676-19-83.

Форма налоговой декларации по налогу на доходы физических лиц и Порядок ее заполнения, а также программа заполнения декларации размещены на сайтах ФНС России www.nalog.ru, Управления ФНС России по Московской области www.r50.nalog.ru.